Dispositif actuel :

La cotisation sur la valeur ajoutée (CVAE) est un impôt local dû par les entreprises qui exercent une activité imposable à la contribution foncière des entreprises (CFE) et réalisent un chiffre d’affaires annuel supérieur à 500.000 € HT.

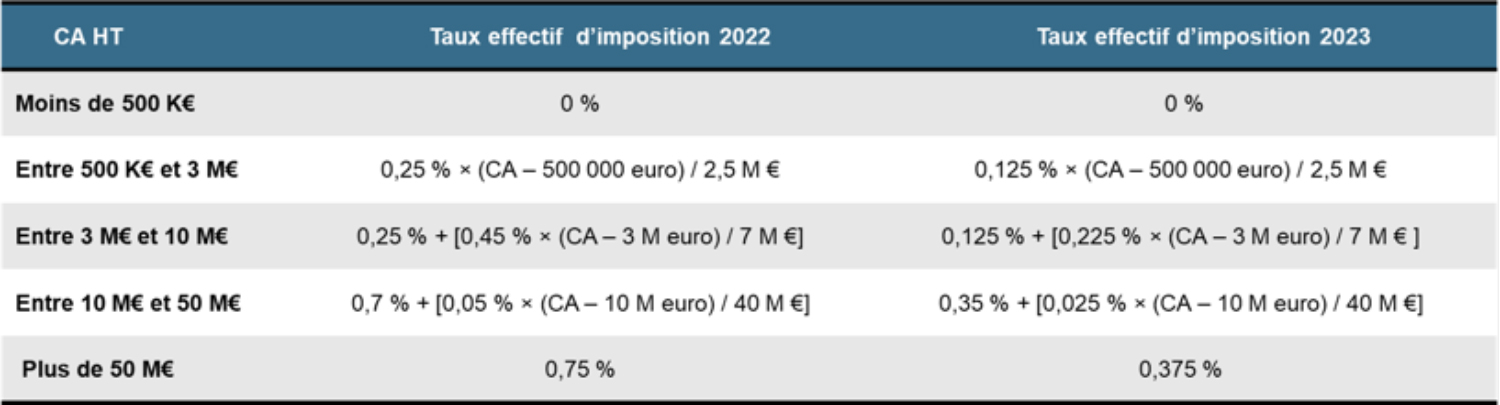

Nouveautés :

À compter du 1er janvier 2023, les entreprises concernées bénéficient d’une réduction de moitié de la CVAE due.

Puis à compter du 1er janvier 2024, cet impôt sera définitivement supprimé.

Le tableau ci-dessous illustre cette suppression progressive :